新股铭利达301268估值分析和申购建议

产品详情

温馨提示:每个研究员的分析观点都不可能完全正确,请保持理性和有选择性的参考文章,才能在股市中站得更高!本号不欢迎智商不平衡的人阅读和关注。

(一)公司专门干精密结构件及模具的设计、研发、生产及销售,以产品研制、 模具设计和工艺设计与创新为核心,以精密压铸、精密注塑、型材加工和五金冲 压技术为基础,为国内外优质客户提供多类型、一站式的精密结构件产品。

公司已成功进入光伏、安防、汽车以及消费电子行业多家领先企业的供应链体 系,并建立了长期、良好的合作伙伴关系,在行业内享有一定知名度,客户粘性不 断增强。在光伏领域,公司客户包括 SolarEdge、SMA、Tesla、阳光电源等行业 领先公司;在安防领域,公司客户包括海康威视、华为、Axis、Bosch 等国内外知 名企业;在汽车领域,公司客户包括比亚迪、北汽新能源、宁德时代、Grammer等国内外知名汽车及汽车零部件厂商;在消费电子领域,公司的客户包括 Intel、 NEC、Honeywell、飞毛腿集团等。除现有客户外,公司已与延锋汽车、闻泰通讯、 Innoviz Technologies 等客户达成了合作意向,客户资源进一步丰富,行业地位不 断提高。(二)公司主要产品包括各类精密结构件和模具。(三)公司的主营业务收入构成情况如下:

(一)精密结构件是指具备高尺寸精度、高表面质量、高性能要求并且能够起到保 护、支撑或散热作用的金属或塑胶部件,精密结构件与电子零部件、机械零部件 等功能部件按一定的方式组装即可得到终端产品。作为一种中间产品,精密结构 件和其他功能零部件在产品装配时要达到完全配合,对精度和质量存在较高要求。精密结构件制造是各类终端产品生产制造的基础。过去由于我国工业基础薄 弱,加工能力与技术实力不强,核心部件通常被外资企业所垄断。近年来,随着 产业链中系统总成或部件装配业务向我国转移,其子系统或部件的制造商也在我 国积极寻找并支持具有精密结构件生产能力的企业,以期承接核心零部件的进口 替代业务。这一趋势在汽车、消费电子、轨道交通、新能源设备、医疗器械等下 业比较明显,并呈现替代加速态势。精密结构件制造行业产业链跨度长、覆盖面广,产业链上业包括金属材 料、塑胶材料、模具以及生产设备的生产及制造,下业包括光伏、安防、汽 车、消费电子、通讯、航空航天、工业自动化等多个应用领域,其中,公司产品 的应用领域主要包括光伏、安防、汽车以及消费电子等。从整个产业链来看,精 密结构件制造行业的市场需求与下游应用领域景气程度密切相关。近年来,光伏、安防、汽车、消费电子等产业蓬勃发展,市场需求持续稳定 增长。随着精密结构件在终端产品中承担更多、更为重要的功能性作用,受益于 下业升级精密结构件在下业中的应用持续增加,市场前景广阔。

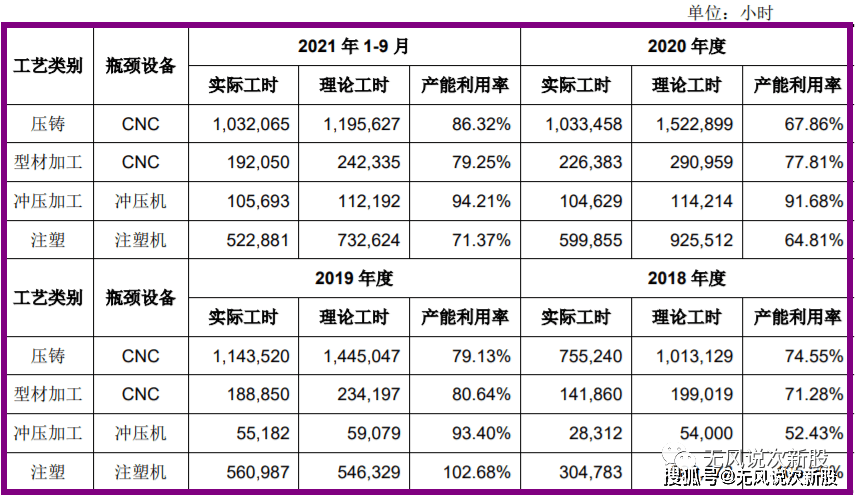

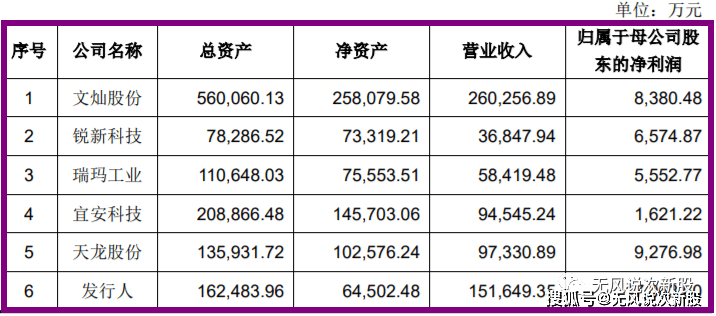

(二)精密结构件制造行业是集产品研发、结构设计、工艺设计、生产加工、配套 组装等为一体的高度专业化的产业,其制造技术主要体现在模具设计及制造、成 型技术及深加工工艺、自动化制造等方面。A 股上市公司中尚不存在与公司具有完全相同 产品结构的从事多类型精密结构件产品设计、研发、生产及销售的公司。为提高 同行业公司可比财务数据的可靠性,本次进行同行业公司对比分析时仅考虑上交 所、深交所 A 股上市公司中以精密结构件为主要产品的上市公司。从资产规模及营业情况看,2020 年度公司与同行业可比公司对比情况如下:

(一)客户集中度较高风险 ,公司的客户包括捷普、SolarEdge、伟创力、Venture、海康威视、华为、比 亚迪等国内外有名的公司。公司的主要客户均设立了严格的供应商准入制度,公司 进入其供应链体系需经过较严格的审查程序和较长的磨合期,因此公司在成为其 合格供应商后,能够与其形成较为稳定的合作关系。报告期内,公司营业收入分 别为 94,212.20 万元、136,093.30 万元、151,649.35 万元和 124,628.16 万元, 公司对前五大客户的销售额占营业收入的比例分别为 72.59%、81.32%、81.87% 和 80.36%;从终端客户看,报告期内公司为 SolarEdge 配套精密结构件产品的 销售收入占营业收入比例分别为 40.29%、39.84%、46.55%和 36.38%,公司对 主要客户的销售集中度较高。虽然公司不断提升新客户的开发力度并开始向更多领域进行业务拓展,但新 客户的开拓和新领域的拓展均需要一定的周期,如上述主要客户经营发生重大不 利变

(二)主要经营业务毛利率下滑的风险 ,报告期内,发行人主营业务毛利率分别为 26.27%、23.18%、21.25%和 19.61%,呈下降趋势。发行人产品种类较多,产品成型材料最重要的包含金属和塑 胶,产品成型工艺包括压铸、注塑、型材切削、五金冲压,产品应用领域主要包 括光伏、安防、汽车和消费电子。多品类、多应用领域的产品结构使发行人抗风险能力得到提升,但原材料价 格波动、下游市场竞争环境差异、不同类型产品结构变化等因素亦均会对发行人 主营业务毛利率产生一定影响。如未来市场之间的竞争持续加剧,而发行人未能充分发 挥其竞争优势,不能及时开发新产品、提高产品质量以增强产品市场之间的竞争力,或 者发行人出现决策失误,市场开拓不力,不能够满足客户需求变化,发行人将面临 市场占有率下降、毛利率下降及经营业绩下滑的风险。

2.2021 年度,公司实现营业收入 183,774.45 万元,同比增长 21.18%;实现 总利润 16,337.30 万元,同比下降 17.35%;归属于母公司股东的净利润实现 14,818.21 万元,同比下降 13.16%;扣除非经常性损益后归属于母公司股东的 净利润实现 13,869.22 万元,同比增长 10.51%。其中,2021 年全年盈利、 总利润及归属于母公司股东的净利润较 2020 年度会降低,主要系公司于 2020 年 12 月转让南京铭利达 100%股权确认 3,176.16 万元投资收益所致。公司预计 2022 年 1-3 月实现营业收入的区间为 60,000 万元至 70,000 万元, 同比增长 62.01%至 89.01%,实现归属于母公司股东的净利润的区间为 5,500 万元至 6,500 万元,同比增长 77.40%至 109.66%,扣除非经常性损益后归属于 母公司股东的净利润的区间为 5,350 万元至 6,350 万元,同比增长 77.95%至 111.21%,因公司下游客户订单规模大幅度的增加和公司与主要客户针对原材料价 格上涨而进行的产品营销售卖价格调整逐步实施,公司经营业绩预计同比增幅较大。

公司的主业精密结构件,下游应用广泛,主要是光伏、安防、汽车及消费电子等,成本原材料价格提升影响利润,市场之间的竞争激烈,公司营收增速不错,利润波动大,科技含量一般,客户群比较优质,预期市场还有进一步的扩张趋势,但是这类型公司估值不高,短线亿左右估值,无风建议一般关注,发行市值比较大市盈率太高,开盘有破发风险,保守者不建议申购。返回搜狐,查看更加多