2020年中国模具钢行业市场分析:下游需求没有到达预期 市场行情报价偏弱运行

原标题:2020年中国模具钢行业市场分析:下游需求没有到达预期 市场行情报价偏弱运行

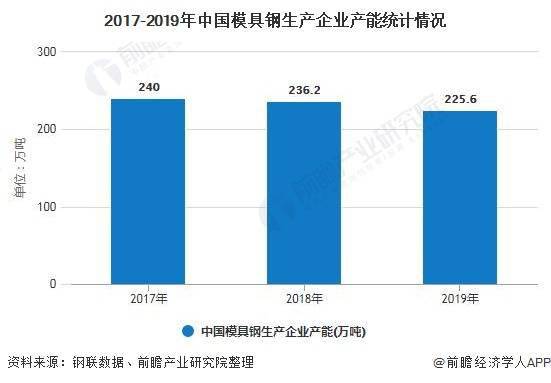

近年来,我国行业整体产业体系持续调整,模具钢行业也受到较大影响,多个方面数据显示,2017年以来,全国模具钢产能呈现下降趋势。根据钢联数据持续跟踪的模具钢生产企业调研样本库,覆盖了全国21个省、市、自治区。2019,我国共计61家模具钢生产企业,共85条生产线万吨产能,较上年同期下降10.6万吨。

从分区域钢厂产能产线分布情况去看,中国模具钢生产企业依旧高度集中于华东、华中、东北这三个区域,其中华中地区共计17家,排名第一;华东和华北地区分列二三位,公司数分别为16家和11家。目前模具钢生产企业市场占有率较大的是宝武特冶、东北特钢、长城特钢、天工国际、大冶特钢等钢厂。

从产量看,根据钢联数据对国内35家重点优特钢企业的跟踪调查多个方面数据显示,近年来,我国模具钢产量整体呈现下降趋势。2015年,我国重点优特钢企业模具钢总产量达到77.5万吨,随后几年里,模具钢总产量持续下降。

钢联数据统计显示,2019年,我国重点优特钢企业模具钢总产量为54.7万吨,同比下降4.87%。

随着改革开放的深入,我国模具工业得到了充分发展。工业技术的进步和发展,对模具工业也提出了更多、更高的要求,并为模具工业的发展提供了广阔的空间和市场。作为模具工业的基础,模具钢的发展直接受模具工业发展速度的影响。

据My Steel调研多个方面数据显示,从下业情况上看,汽车行业是对模具钢原料消费的第一大行业,各类汽车、农用车、摩托车及工程车辆的模具市场约占市场总量的35%左右,主要是冷作模具钢、塑料模具和热作模具钢;

家用电器行业消费模具钢约占市场总量的20%;电脑、手机、电子设备等电子通讯行业用模具钢约占市场的20%;塑料门窗、PVC水管等建材模具年需消耗模具钢约占市场容量的15%;

此外,电机、仪器、仪表等机电行业及国防军工行业也占据一定的市场占有率。作为工业生产的基础工艺装备,模具为机械、汽车、轻工、电子、化工、冶金、建材等行业提供了强大的支撑保障服务。

基于上述的供需特点,2019年模具钢产品呈现出如下特点——2019年以来,我国模具钢市场行情报价止跌企稳,3月下半旬受税改方面影响,下游企业采购积极性略有提高。然而随着钒系市场持续走弱,钢厂生产所带来的成本有所降低,再加上资源消化环节阶段性存在一定的压力,下游需求没有到达预期,市场行情报价偏弱运行。

以典型热作模具钢H13以及冷作模具钢Cr12MoV为例,2019年底,全国H13均价17870元/吨、Cr12MoV均价13180元/吨,基本恢复到2017年6-7月的价格。H13均价跌幅在2290元/吨,较上年同期下跌14.33%,Cr12MoV均价跌幅在1740元/吨,较上年同期下跌11.66%。

以上数据及分析请参考于前瞻产业研究院《中国模具钢行业发展前途与投资预测分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。返回搜狐,查看更加多