Mysteel月报:4月模具钢市场或将震荡偏强运行

概述:3月份国内模具钢市场行情报价小幅上扬,下游实际需求仍表现较弱。钢厂方面,本月宝武特冶对棒材产品:冷作模具钢上调300-1200元/吨,热作模具钢上调600-1300元/吨,高工钢上调3000元/吨;压铸模上调650-2700元/吨;塑模上调300-1000元/吨。抚顺特钢对所有品种每含1%Mo上调200元/吨;所有品种每含1%V再上调400元/吨;所有品种每含1%Ni再上调500元/吨。东北特钢股份对所有品种价格上调100元/吨,在此基础上每含1%Mo上调200元/吨;每含1%V再上调200元/吨。大冶特钢对所有品种每含1%Mo上调200元/吨;每含1%V再上调400元/吨;每含1%Ni再上调800元/吨。攀钢集团长城特钢对工模具类上调300-900元/吨。天工爱和特钢对每含1个Mo涨价200元/吨;每含1个V涨价400元/吨;其他非常用钢种(行业化产品)根据合金元素含量涨幅做出相应调整。原料市场,本月铁合金钒系市场持续上行,创三年历史新高;钼系市场、钨系市场均偏强运行,铬系市场呈上涨态势;废钢市场大幅上涨,市场资源紧张。受公共卫生事件影响,多数地区防控加严格,物流依然受限,需求释放进度放缓。后期库存压力仍在,但考虑到随着国内疫情逐步得到控制,市场需求或将后期发力,且在钢厂高成本支撑下,预计4月模具钢市场或将震荡偏强运行。

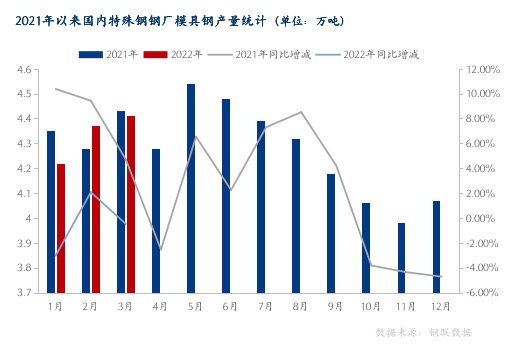

据我网跟踪统计特钢类模具钢生产企业31家(不含黄石地区),3月份模具钢总产量为4.41万吨,较2022年2月份增加0.04万吨,环比上升0.92%,较21年3月份同比下降0.45%。

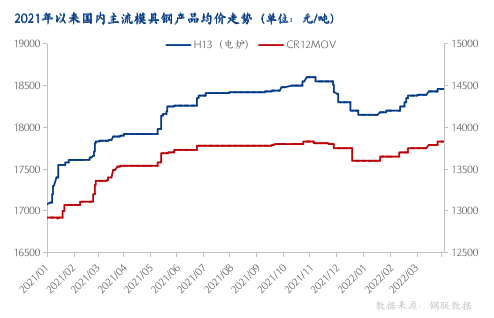

3月份国内模具钢市场价格出现小幅拉涨,市场成交不佳,其中冷作、热作模具钢均价分别为13830元/吨和18460元/吨,较上月分别上涨80元/吨、120元/吨。受主流钢厂上调模具钢出厂价格影响,贸易商对市场行情报价进行小幅上调,低位资源逐步上抬,但鉴于需求较为疲软,幅度没达到钢厂此轮涨幅。

据我网所持续跟踪的30家模具钢流通企业调研样本,3月份,市场商家库存在7.02万吨,较2022年2月下降0.19万吨,较21年同比上升5.25%。近阶段部分区域需求释放节奏放缓,市场资源的到货速度快于市场消化速度,模具钢总库存或将继续去化。

3月钒合金市场冲高上行,现钒铁现金价15.6-16.2万元/吨。国际涨势始终支撑国内市场,但部分贸易商进场采购依旧偏谨慎。目前国外成交价格仍然较高,国内部分企业也表示出口增加,库存消耗较大,预计短时间内国际走势还将延续稳步温和走势;本月国内钼系市场偏强运行,月底钼铁主流现金出厂报价在17.7万元/吨。受辽宁、吉林、河南等地区疫情反复爆发影响,以及终端需求强劲,多数钼生产企业原料资源紧张。当前钼市在成本逐步走高下,市场虽对当前价位持稳有信心,但是由于钢招价格略显欠缺,钼铁厂有倒挂风险,部分市场参与者对价格进一步上调存谨慎态度;国内钨价小幅上涨,目前FeW80主流报18.6万元/吨。各大企长单价出台后,钨矿市场挺价心态进一步抬高,持货商惜售暂不出货。

2022年3月,中国制造业采购经理指数(PMI)为49.5%,较上月下降0.7个百分点,低于临界点,制造业总体景气水平有所回落。3月初国内疫情再度多点爆发,部分地区防疫政策收紧,叠加春节后季节性因素消退,国内终端需求明显回落。同时,俄乌冲突对欧洲经济产生了明显影响,而欧洲作为我国出口重要目的地之一,其经济增长放缓也意味着外需回落的压力增加。

3月份国内模具钢市场价格出现小幅上涨,整体出货压力较大。近阶段在钢厂出厂价格支撑下,市场行情报价小幅拉涨,部分贸易商实行“一单一议”的价格,不锁定价格。回顾往年的3、4月份,一直是模具钢市场需求较为旺盛的阶段,而今年三月受疫情形势、宏观消息等因素影响,市场需求释放不及预期,行情走势呈现旺季不旺的特点。虽需求给予价格支撑的力度有限,但随着各地防疫工作的推进,且在高成本支撑下,预计4月模具钢价格或将震荡偏强运行。

据我网跟踪的数据,3月份国内模具钢出口总量为0.89万吨,占总模具钢产量的17.6%。受制于高原料成本和海运费价格制约,外贸企业出口压力凸显。当前制造业企业普遍增收不增利,模具钢成品材及下业出口订单不足。

3月份模具钢市场行情报价小幅拉涨,需求未达预期。近阶段市场商家信心明显不足,当前疫情并没有正真获得有效控制,制造业需求释放受限,完全释放在大多数情况下要等到4月中下旬。目前物流依然受限,部分厂家原材料进不来,成品材出不去,生产或将受一定的影响。虽需求给予价格支撑的力度有限,但考虑到后期随着国内疫情逐步得到控制,且在高成本支撑下,预计4月模具钢价格或将震荡偏强运行。